自社株の算定

ここでは、中小企業の株式の評価について解説します。

社長さんが自社の株式の評価額がどのくらいなのか、把握していることはとても大事なことです。

社歴が長く、業績が良い会社ほど、自社株の評価額は高くなる傾向にあります。

仮になんの対策もせずに社長さんに相続が発生してしまった場合には、ご遺族に多額の相続税が課税されてしまいます。

上場している会社には、客観的な株価がありますが、中小企業の株式の評価額はどのように評価されるのでしょうか?

「相続」・「贈与」の時と「売買」する時は、若干の評価方法が変わりますが、基本的には、相続税の「財産評価基本通達」に基づいて計算します。

ちなみに、この「財産評価基本通達」に基づいて計算した評価額は、M&Aなどの時に会社をいくらで売却できるかという考え方とは異なり、一定のルールに基づいて計算されます。

「財産評価基本通達」における株式の評価は、主に2つのアプローチから計算します。

「純資産価額方式」と「類似業種比準価額方式」です。

(ジュンシサンカガクホウシキ、ルイジギョウシュヒジュンカガクホウシキ と読みます)

これらの細かい説明は、税務の専門書に多数掲載されていますので、大まかに説明したいと思います。

1.「純資産価額方式」とは

「純資産価額方式」とは、読んで字のごとく、「資産」から「負債」を差引いた「純資産」を基に評価する方法です。

ただしこの時、貸借対照表に計上されている「資産」・「負債」を「相続税評価額」に評価替えします。

なぜかというと、貸借対照表に計上されている「資産」は、会計上の「取得原価主義」により購入金額をベースに計上されているため、今の時価に修正する必要があります。

例えば、昔に購入した土地などは、今の相続税評価額に修正することで、大きな含み益があることもあります。

一方で「負債」は、債務額なので大きな評価替えはない場合が多いです。

この考え方は、中小企業が解散・清算する時を想定していて、「清算したらいくら残るか(株主にいくら分配されるか)」という考え方を基礎としています。

1株当たりの純資産価額の計算

(取引相場のない株式(出資)の評価明細書)

会社名:A株式会社(平成三十年一月一日以降用)

| 1.資産及び負債の金額(課税時期現在) | ||||

|---|---|---|---|---|

| 科目 | 相続税評価額(千円) | 帳簿価額(千円) | ||

| 資産の部 | ||||

| 預金 | 32,852 | 32,266 | ||

| 売掛金 | 80,942 | 80,942 | ||

| 未収入金 | 6,165 | 6,165 | ||

| 短期貸付金 | 69,702 | 69,702 | ||

| その他流動資産 | 63 | 63 | ||

| 建物 | 13,471 | 13,314 | ||

| 前3年以内取得家屋等 | 4,897 | 5,974 | ||

| 工具、器具及び備品 | 338 | 338 | ||

| 内部造作 | 3,334 | 4,764 | ||

| 土地 | 100,000 | 15,000 | ||

| 前3年以内取得土地等 | 86,963 | 109,933 | ||

| ゴルフ会員権 | 5,620 | 2,850 | ||

| 敷金 | 18,990 | 18,990 | ||

| 未収保険金 | 8,000 | 8,000 | ||

| 合計 | ① 431,337 | ② 368,301 | ||

| 株式等の価額の合計額 | ㋑ 0 | ㋺ 0 | ||

| 土地等の価額の合計額 | ㋩ 100,000 | - | ||

| 現物出資等受入れ資産の価額の合計額 | ㊁ | ㋭ | ||

| 負債の部 | ||||

| 買掛金 | 2,949 | 2,949 | ||

| その他の固定負債 | 569 | 569 | ||

| 未納固定資産税等 | 0 | 0 | ||

| 未払退職金等 | 15,150 | 15,150 | ||

| 未納道府県民税 | 106 | 106 | ||

| 合計 | ③ 18,774 | ④ 18,774 | ||

| 2.評価差額に対する法人税額等相当額の計算 | |

|---|---|

| 千円 | |

| 相続税評価額による純資産価額(①-③) | ⑤ 412,563 |

| 帳簿価額による純資産価額 ((②+(㊁-㋭)-④)、マイナスの場合は0) |

⑥ 349,527 |

| 評価差額に相当する金額 (⑤-⑥、マイナスの場合は0) |

⑦ 63,036 |

| 評価差額に対する法人税額等相当額 (⑦×37%) |

⑧ 23,323 |

| 3.1株当たりの純資産価額の計算 | |

|---|---|

| 課税時期現在の純資産価額 (相続税評価額)(⑤-⑧) |

⑨ 389,240千円 |

| 課税時期現在の発行済株式数 ((第1表の1の①)-自己株式数) |

⑩ 100株 |

| 課税時期現在の1株当たりの純資産価額 (相続税評価額)(⑨÷⑩) |

⑪ 3,892,400円 |

| 同族株主等の議決権割合 (第1表の1の⑤ の割合)が50%以下の場合(⑪×80%) |

|

STEP1

貸借対照表の「帳簿価額(ブルーの箇所)」を「相続税評価額(オレンジの箇所)」に評価替えをします。

STEP2

相続税評価額に修正した「資産」から「負債」を差し引いて、相続税評価額の「純資産」を計算します。

(表の⑤の金額412,563千円です。)

STEP3

その「純資産」を発行済株式数で割って、1株あたりの純資産額を求めるかと思いますが、ひと手間あります。

「帳簿上の純資産」から「相続税評価額の純資産」に修正した結果、含み益ある場合には、その含み益の37%の法人税が課税されると考えて、その部分は控除できます。

(黄色の箇所、表の⑧の金額23,323千円です。)

STEP4

相続税評価額の純資産から、法人税額等相当額の37%を差し引いた金額が「純資産価額」となり、これを発行済株式数で割った金額が、1株当たりの純資産価額となります。

(グリーンの箇所、表の⑪の金額3,892,400円です。)

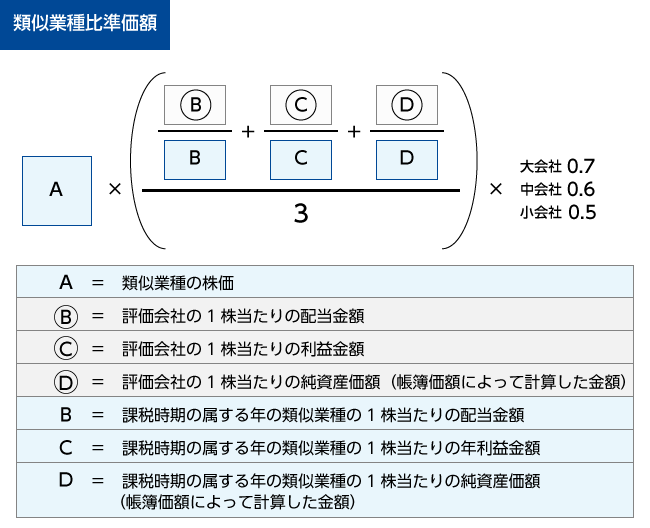

2.「類似業種比準価額方式」とは

類似業種比準価額方式とは、自社と同じ業種・業態の「上場企業の株価」を基礎にその上場企業と自社の「配当」「利益」「純資産」を比べて(比準させて)自社の株式を評価する方法です。

STEP1

スタートの「A」は、自社と類似している上場企業の平均株価になります。

STEP2

自社と類似上場企業の「配当」「利益」「純資産(帳簿価額)」の3つの要素を比べます。

STEP3

最後に一定の斟酌率(大会社0.7、中会社0.6、小会社0.5)を乗じて計算します。

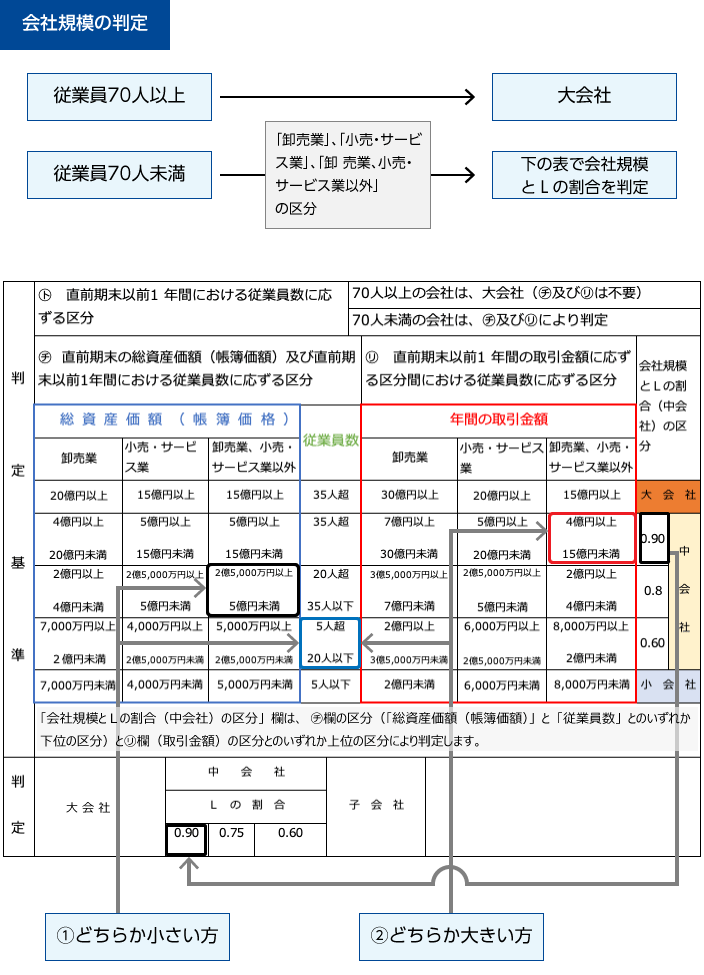

3.会社規模の判定

自社を「純資産価額方式」、「類似業種比準価額」のいずれかで評価するか否かは、自社の「会社規模」によります。

また、「会社規模」に応じて、この2つを折衷する(Lの割合により)やり方を用いて株価を計算します。

基本的な考え方は、「会社規模」が大きいほど上場会社に近づくので、「類似業種比準価額」の要素が大きく、小さい会社は解散価値に着目するので「純資産価額方式」の要素が大きくなります。

次の表で、自社が「大会社」「中会社」「小会社」のいずれかに該当するか判定します。

表の見方

従業員数が70人以上の会社はすべて大会社となります。

従業員数が70人未満の会社は「総資産価額」と「従業員数」とをみてどちらか小さい方の会社規模に該当します。

この結果と「年間の取引金額」とをみて、どちらか大きい方の会社規模に該当することになります。

評価方法

| 大会社 | 原則として「類似業種比準価額」により評価します。 ただし、「純資産価額」による評価も認めています。 |

|---|---|

| 中会社 | 「類似業種比準価額」と「純資産価額」の併用方式 類似業種比準価額 × L + 純資産価額 ×(1-L) ただし、「純資産価額」による評価も認めています。 |

| 小会社 | 原則として「純資産価額」により評価します。 ただし、Lの割合を50%とした評価も認めています。 類似業種比準価額 × 0.5 + 純資産価額 × 0.5 |

4.特殊な会社の評価

会社の中には、毎期赤字になってしまう会社、資産保有会社、休業中の会社など特殊な場合があります。

そのような会社はどのように評価するのでしょうか。

簡単に概要のみ解説したいと思います。

(1)土地保有特定会社

総資産のうち、土地等の保有割合が70%以上(又は会社規模に応じて90%)以上の会社

→ 純資産価額方式

(2)株式等保有特定会社

総資産のうち、株式等の保有割合が50%以上の会社

→ 純資産価額方式

ただし、納税者の選択により「S1+S2方式」でも評価ができます。

(3)休業中の会社

→ 純資産価額方式

(4)比準要素数1の会社

「利益」「配当」「純資産」の3要素のうち2つがゼロ(赤字、配当なし、純資産なし)の会社

→ 純資産価額方式 ただし、納税者の選択により一定の割合で類似業種比準価額が使えます。

(5)開業後3年未満の会社、比準要素数ゼロの会社

→ 純資産価額方式

これらの会社は、基本的に「類似業種比準価額方式」が使えません。

(または、使えても割合は少ない)

「類似業種比準価額」は、正常な営業活動を行っている状態の会社を前提としているためです。

5.当事務所サポート

定期的な自社株算定は、人の体でいうところの「健康診断」のようなものです。

まず数値を把握し、いつか訪れる事業承継の準備になります。

また、説明してきたように基本的には、「純資産価額方式」と「類似業種比準価額方式」の2つの計算方法が基礎となります。

これらを計算してみると「類似業種比準価額」の方が、株価が安くなることが多くあります。

場合によっては、「純資産価額方式」の10分の1程度の評価額になることもあります。

特定の評価会社だと、基本的に「純資産価額方式」での評価になるため、配当などで一定の調整をすることも大切な相続税対策の1つです。

自社株の算定は、事業承継(会社の引継ぎ、M&A)と密接に関係し、社長さん個人の相続やご遺言にも大きく関係します。

例えば、会社を承継する子供に株式を贈与したくても株価が不明では贈与できません。

社長さんが所有している株式(出資)を、他人に移動させる方法は、「贈与」「相続」「売買」の3つしかありません。

この3つを行おうとした時に、基本となるのが「自社株の評価額」です。

まずは株価を把握して、将来のビジョンを創っていく必要があります。

当事務所は法人顧問契約とセットで、自社株算定もサポートも力をいれていますので、ぜひお声かけください。