売上、費用の計上時期はいつ?法人税について税理士が解説!

志高く会社を設立した皆さんが、最初にやらなければならないことは、自社のビジネスモデルの把握とその経理処理の確立です。

社長さんは、法人税の勉強や経理処理がしたくて会社を設立した訳ではないので、会計については「経理に任せておけ」「税理士に丸投げしちゃえ」と考えがちですが、基本的なところは理解しておかないと、増えて行くのはトラブルと税務リスクのみです。

それでは、基本的なところとはどのような事でしょうか?

何も細かい法人税のルールや簿記を勉強してください。という事ではありません。

ご存知の通り、会社という組織は無数にあり、それぞれが行っている業種業態も無数にありますので、税法や会計基準はそれら全体を網羅できるように一定の共通のルールで作られています。

法人税に限らず、税法の根底にあるのは「課税の公平」です。

同じ取引を行ったのにA社は100万円の納税で、B社は0円でしたというならないように出来ています。

今回は、基本的な法人税の売上の計上時期、費用の計上時期について解説したいと思います。

1.会社の利益の計算

まず会社の利益はどのように計算するのでしょうか?

法人税法22条1項

「内国法人の各事業年度の所得の金額は、その事業年度の益金の額からその事業年度の損金の額を控除した金額とする。」

このように法人税法で規定されてします。

「益金」とは「売上」、「損金」は「仕入原価や経費」と考えてください。

つまり、売上から経費を差し引いて「利益」の額を確定し、その利益に対して法人税(利益の額に応じて23%~37%)が課税される仕組みです。

2.売上の計上基準

売上の計上はどのように考えれば良いのでしょうか。

法人税法22条4項

益金の額は、一般に「公正妥当と認められる会計処理の基準」に従って計算されるものとする。

法人税法では、売上の計上をこのように定めており、ここでいう「公正妥当と認められる会計処理」が何を意味するかは、必ずしも明確に定めている訳ではありません。

平たく言うとざっくり定められている感じです。

そこで、実際は企業会計原則に準拠することになります。

企業会計原則

「売上高は、実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る。」

「企業会計原則」の「損益計算書の原則」にこのようなものがあります。

「企業会計原則」は、法令ではありませんが、一般に公正妥当な企業会計の慣行を要約したものです。

中小企業の皆様は、基本的に企業会計原則に従って売上を計上していきます。

実現主義とは、その名の通り実現したもののみを売上として計上し、未実現利益や見積もりによる経理処理はできるだけ排除しようという考え方です。

一方で、日本の会計基準を国際的な会計基準に合わせる方針から、2021年4月から「収益認識に関する会計基準」の適用が開始されました。

こちらはすべての企業が適用の対象になりますが、中小企業においては、従来通りの「企業会計原則」による処理も認められています。

これにより、実務的には上場企業は「収益認識に関する会計基準」が強制適用になりますが、中小企業は従来通り(「実現主義の原則」)の方法を適用して売上を計上する流れとなると思われます。

3.売上の計上時期

それでは売上は、いつ計上すれば良いのでしょうか?

こちらについては、2の計上基準の内容をふまえて「実現した時」が売上の計上時期となります。

ただ、会社は様々な業種・業態がありますので、逐一「この業態はこの時に売上を計上しましょう。」というものはありません。

ここでは、実務的に多い「商品の販売」「サービスの提供(請負契約含む)について、解説したいと思います。

また、ここでは実務的に多い原則的な売上の計上時期のみ記載します。

(1)商品の販売

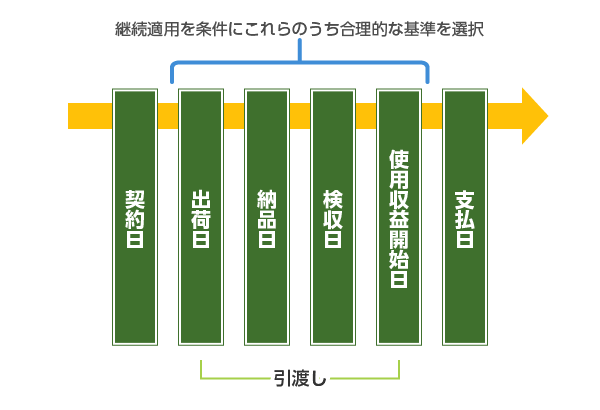

商品の販売業とは、小売店や卸売業のように、お客さんに商品の引渡しがあるものをいいます。

原則 … その引渡しがあったとき

商品販売業の売上の計上時期は、その商品を引渡した時です。

このときの「引渡し」ですが、その商品によって「引渡しの日」を検討する必要があります。

なぜなら、八百屋さんのように野菜を引き渡してその場で代金を回収することもあれば、高額な機械のように出荷して相手方にその動作を確認してもらって初めて代金が支払われるものもあります。

このように日付がまたがる場合には、次のように考えます。

(2)サービスの提供

①物の引渡しを要する取引

原則 … 物の全部を完成して引渡したとき

建設業やソフトウエアの制作のように、お客さんから依頼されて、請負契約等を締結し、完成品を引き渡す取引については、その引渡したときに売上を計上します。

②物の引渡しを要しない取引

原則 … サービスの全部完了した日

整体マッサージや美容室のように物の引渡しがないサービス業の場合は、そのサービスの全部が完了した時点で売上を計上します。

我々の税理士業もこれに該当しますが、お客様の代理で税務署に申告書を提出した日で売上を計上しています。

4.費用の計上基準・計上時期

費用の計上はどのように行えば良いのでしょうか。

■法人税法22条第3項

その事業年度の「損金の額」に算入すべき金額は、一定の場合を除き下記の金額とする。

- その事業年度の収益に係る売上原価、完成工事原価その他これらに準ずる原価の額

- その事業年度の販売費、一般管理費その他の費用の額(債務の確定しないものは除く)

- その事業年度の損失の額

「原価」については、売上と対応させるように計上することが大切です。

あくまで当期の売上と対応させるようにしますので、来期の売上に対応する仕入れや外注費は、期末の棚卸や仕掛として適切に処理を行う必要があります。

また、給与・家賃などの「販売費・一般管理費」は、「(債務の確定しないものは除く)」とあるように、その事実が発生していて、その金額が合理的に算定できないと損金として認められないので注意が必要です。

5.会社の税務調査で気を付けるポイント!

法人税の基本的な考え方は「権利確定主義・債務確定主義」です。

税務調査では、この考え方を基に売上に計上すべき(お金がもらえる権利が確定している)ものが漏れているのではないか。

費用に計上した(お金を支払う義務が確定している)ものが正しいかをチェックされます。

特に売上については、「期ズレ」というものがあります。

「期ズレ」とは、当期に計上すべき売上が漏れている状態を言います。

20日締めの取引先がある場合には、21日~月末までの分は売上として計上しなければなりません。

決算では、当期に権利が確定している売上をすべて計上する必要があります。

税務調査で修正になる場合とは、消費税の誤りを除けば、売上が過少か、経費が過大かどちらかです。

これらに修正により追加の税金が発生します。

売上の除外や架空経費などは、論外ですので絶対にしないようにしましょう。

6.消費税との関係

話が変わって消費税のお話になります。

消費税の計算で、売上、仕入を計上する時期は、原則として企業会計、つまり法人税の規定と同じ取り扱いになっています。

ただし、建設業やソフトウエア制作の「外注費」は注意が必要です。

建設業等の会計処理は、「工事完成基準」を採用することが多いと思います。

つまり、工事が完成するまでの間は売上を認識せず、外注費についても原価に計上しないということです。

この場合に消費税の課税仕入れの時期については、売上との対応関係を考慮する必要はなく、外注費については課税仕入れした時に「仕入税額控除」をしてしまっても問題はありません。

ただし、消費税については、現在市販されている「会計ソフト」がとても良く出来ていて消費税法に準拠していますので、間違いやすい取引を注意すれば大丈夫かと思います。

7.大企業の場合

上場等をしている大企業と中小零細企業との違いは何でしょうか?

一番の違いは、株主などの利害関係者の数です。

同族会社など社長1人やその家族で運営している会社は、経営と所有が一緒なので、株主に対する説明などが大きな問題となりません。

しかし、上場企業についてはその利害関係者(株主)が多いことから、より厳格に会計処理を行う必要があります。

さらに日本の会計基準を国際的な会計基準に合わせることで、国内・海外の企業の財務諸表を比較できるように2021年4月から「収益認識に関する会計基準」というもの整備されました。

「収益認識に関する会計基準」では、「顧客に提供する契約とその履行義務」に着目して、履行義務を充足するタイミングで売上を計上します。

しかし、冒頭でも記載した通り中小企業においては、従来通りの「企業会計原則」による処理も認められていますので、中小企業の皆様にとってはあまり意識をしなくても良いかと思います。

8.まとめ

いかがだったでしょうか。

法人にとって売上の計上基準・時期は、会社の基本となるとても重要な事項です。

間違っても入出金だけで売上・経費を計上することがないようにしましょう。

実際の流れとしては、顧問の税理士とよくビジネスモデルについて話合い、売上の計上基準を確定していく事になります。

そして、これはとても重要な事ですが、決算の時に税理士が説明する決算の内容をわかる程度に「決算書を読める力」が経営者には必要不可欠です。

「純資産を厚くしたい」「利益を留保する」「コーポレートガバナンス」

このような言葉を使いこなし一流経営者を目指しましょう。

「継続企業の前提(ゴーイングコンサーン)」

会社はずっと続くことを前提としています。

人に命には限りがありますが、ずっと継続する優良企業を育てることが経営者の使命です。